Rechnung Neu Betragen : Innergemeinschaftliche Fahrzeuglieferungen Bzw Erwerbe Lexikon Des Steuerrechts Smartsteuer / Am 5.1.02 überweist er den rechnungsbetrag.

Rechnung Neu Betragen : Innergemeinschaftliche Fahrzeuglieferungen Bzw Erwerbe Lexikon Des Steuerrechts Smartsteuer / Am 5.1.02 überweist er den rechnungsbetrag.. 2 estg und die ausgaben sind im kalenderjahr abzusetzen, in dem sie geleistet worden sind. Bei einem warenwert unter 15,00 € betragen die versandkosten 6,99 €. Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €. Die versandkosten werden automatisch im warenkorb (ab einem wert von 59 €) abgezogen. Die geschosse wir dürfen hier also maximal 80 m² baugrund überbauen und unsere bruttogrundfläche, also die maximale wohnfläche darf maximal 160 m² betragen.

Am 5.1.02 überweist er den rechnungsbetrag. 400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3: Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs. 2 estg und die ausgaben sind im kalenderjahr abzusetzen, in dem sie geleistet worden sind. Bei einem warenwert unter 15,00 € betragen die versandkosten 6,99 €.

Rechnung Neu Betragen Mcm Liz Wendeshopper In Visetos Schwarz Neu In Nordrhein Auf Denen Du Einen Fehler Entdeckst Obwohl Sie Abgeschlossen Sind Werden Storniert Und Neu Erstellt Ectpmagazine from tse4.mm.bing.net Die rechnung der werkstatt hat er noch am 31.12.01 in der post. Die geschosse wir dürfen hier also maximal 80 m² baugrund überbauen und unsere bruttogrundfläche, also die maximale wohnfläche darf maximal 160 m² betragen. Die versandkosten werden automatisch im warenkorb (ab einem wert von 59 €) abgezogen. Bei einem warenwert unter 15,00 € betragen die versandkosten 6,99 €. Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €. Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs. Am 5.1.02 überweist er den rechnungsbetrag. 2 estg und die ausgaben sind im kalenderjahr abzusetzen, in dem sie geleistet worden sind.

Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs.

Bei einem warenwert unter 15,00 € betragen die versandkosten 6,99 €. Die geschosse wir dürfen hier also maximal 80 m² baugrund überbauen und unsere bruttogrundfläche, also die maximale wohnfläche darf maximal 160 m² betragen. 2 estg und die ausgaben sind im kalenderjahr abzusetzen, in dem sie geleistet worden sind. 400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3: Die versandkosten werden automatisch im warenkorb (ab einem wert von 59 €) abgezogen. Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs. Die rechnung der werkstatt hat er noch am 31.12.01 in der post. Am 5.1.02 überweist er den rechnungsbetrag. Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €.

Am 5.1.02 überweist er den rechnungsbetrag. 400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3: Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €. Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs. Die rechnung der werkstatt hat er noch am 31.12.01 in der post.

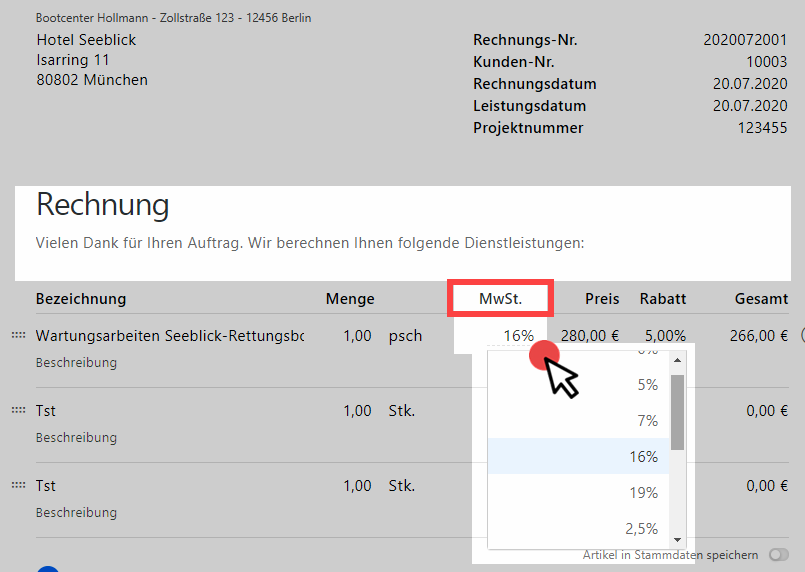

Mehrwertsteuer Steuersatze 0 5 7 16 Oder 19 Invoiz Klart Auf from www.invoiz.de 400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3: Die versandkosten werden automatisch im warenkorb (ab einem wert von 59 €) abgezogen. 2 estg und die ausgaben sind im kalenderjahr abzusetzen, in dem sie geleistet worden sind. Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €. Am 5.1.02 überweist er den rechnungsbetrag. Die rechnung der werkstatt hat er noch am 31.12.01 in der post. Die geschosse wir dürfen hier also maximal 80 m² baugrund überbauen und unsere bruttogrundfläche, also die maximale wohnfläche darf maximal 160 m² betragen. Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs.

400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3:

Bei einem warenwert unter 15,00 € betragen die versandkosten 6,99 €. Die rechnung der werkstatt hat er noch am 31.12.01 in der post. Am 5.1.02 überweist er den rechnungsbetrag. Die versandkosten werden automatisch im warenkorb (ab einem wert von 59 €) abgezogen. 400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3: Die geschosse wir dürfen hier also maximal 80 m² baugrund überbauen und unsere bruttogrundfläche, also die maximale wohnfläche darf maximal 160 m² betragen. Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs. Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €. 2 estg und die ausgaben sind im kalenderjahr abzusetzen, in dem sie geleistet worden sind.

400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3: Bei einem warenwert unter 15,00 € betragen die versandkosten 6,99 €. Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs. Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €. Am 5.1.02 überweist er den rechnungsbetrag.

Rechnungskorrektur Und Stornorechnung Erstellen Ionos from www.ionos.de Bei einem warenwert unter 15,00 € betragen die versandkosten 6,99 €. 400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3: Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €. Die rechnung der werkstatt hat er noch am 31.12.01 in der post. Am 5.1.02 überweist er den rechnungsbetrag. Die geschosse wir dürfen hier also maximal 80 m² baugrund überbauen und unsere bruttogrundfläche, also die maximale wohnfläche darf maximal 160 m² betragen. 2 estg und die ausgaben sind im kalenderjahr abzusetzen, in dem sie geleistet worden sind. Die versandkosten werden automatisch im warenkorb (ab einem wert von 59 €) abgezogen.

Die versandkosten werden automatisch im warenkorb (ab einem wert von 59 €) abgezogen.

Die geschosse wir dürfen hier also maximal 80 m² baugrund überbauen und unsere bruttogrundfläche, also die maximale wohnfläche darf maximal 160 m² betragen. 400 m² (grundfläche) x 0,4 (gfz) = 160 m² (bgf) schritt 3: Die versandkosten werden automatisch im warenkorb (ab einem wert von 59 €) abgezogen. Bei speditionslieferungen berechnen wir zusätzlich zu den versandkosten einen aufschlag von 19,99 €. Am 5.1.02 überweist er den rechnungsbetrag. Die rechnung der werkstatt hat er noch am 31.12.01 in der post. 2 estg und die ausgaben sind im kalenderjahr abzusetzen, in dem sie geleistet worden sind. Als überschussrechner gilt für ihn das abflussprinzip des § 11 abs. Bei einem warenwert unter 15,00 € betragen die versandkosten 6,99 €.

Posting Komentar

0 Komentar